Los certificados de plazo de depósito (CDT) han consolidado su posición como una de las opciones más seguras y efectivas para el ahorro y la inversión entre los colombianos. Estos instrumentos financieros permiten que el dinero depositado crezca a través de los intereses previamente acordados en el momento de su apertura, siempre bajo la condición de que los fondos se mantengan inmovilizados durante un periodo específico. No obstante, elegir la fecha límite adecuada para el CDT es crucial para maximizar su rentabilidad y al mismo tiempo, cumplir con las metas financieras personales del usuario.

Un CDT puede ser abierto con plazos a corto, medio o largo, dependiendo de las necesidades particulares de cada ahorrador. La rentabilidad de este instrumento está directamente relacionada con la tasa de interés que ofrezca la entidad financiera, y esta tasa a su vez puede variar significativamente según el tiempo que los fondos permanezcan inactivos.

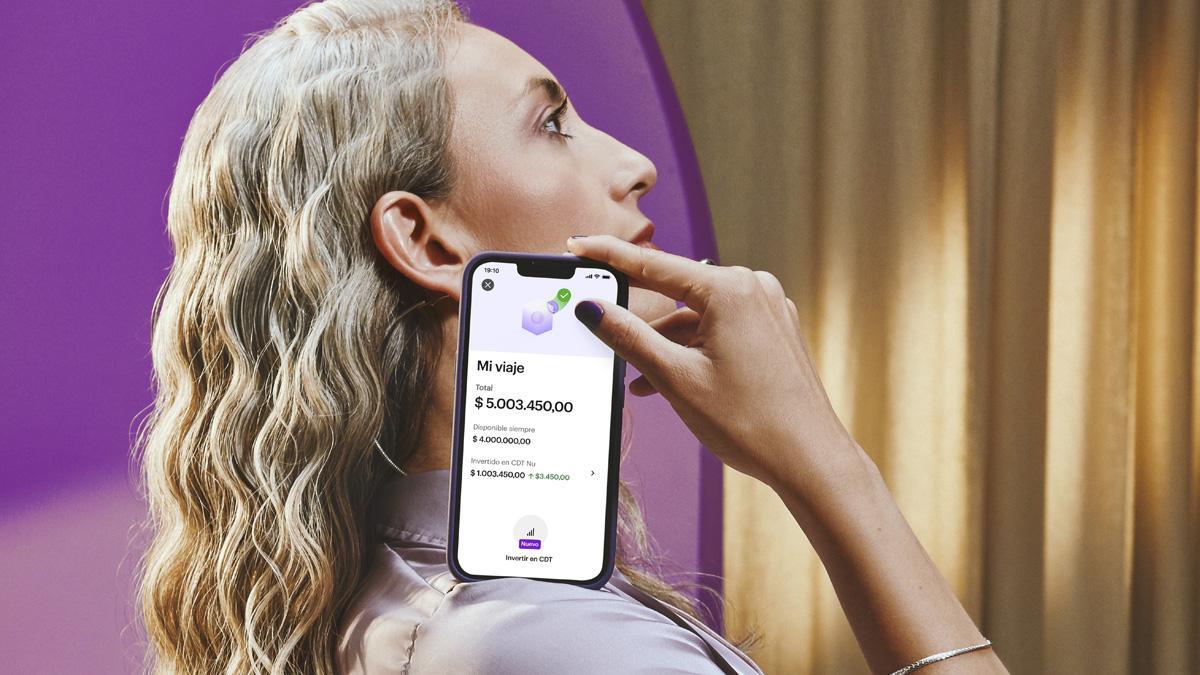

El funcionamiento del CDT es muy sencillo: primero, se define la cantidad de dinero a depositar y el tiempo de duración, por ejemplo, 5 millones de pesos a un plazo de 120 días. Luego, se aplica la tasa de interés que fue acordada, la cual se expresa como un porcentaje efectivo anual. Posteriormente, el dinero queda bloqueado en la institución financiera hasta que transcurra el periodo establecido. Finalmente, al finalizar el plazo, el usuario recibe de vuelta tanto el capital invertido como los intereses generados durante ese tiempo.

Al seleccionar el plazo idóneo para un CDT, es fundamental considerar varios factores clave, entre los que se destacan:

Objetivos financieros:

El propósito de los ahorros puede influir directamente en la elección del plazo. Si se busca financiar unas vacaciones en un futuro cercano, optar por un CDT de corto plazo sería lo más indicado. En cambio, si el objetivo es ahorrar para un gasto significativo, como el pago inicial de una casa, un CDT a medio o largo plazo puede resultar más ventajoso, ya que proporciona mejores rendimientos a lo largo del tiempo.

Invierte en CDT, las personas no deberían poner grandes cantidades de dinero. Foto:Izock

Liquidez

La necesidad de tener acceso rápido a los fondos también es un factor determinante al definir el plazo adecuado. Aquellos que requieren flexibilidad y que pueden necesitar sus ahorro en corto tiempo, generalmente prefieren un CDT de corto plazo. Los expertos en finanzas indican que existe la posibilidad de renovar automáticamente el CDT por plazos adicionales de 3 o 4 meses si no se necesita retirar el dinero al vencimiento, lo que permite mantener los recursos en crecimiento.

Existen plazos de 90 y 120 días disponibles, con una inversión mínima de 50,000 pesos. Cada tipo de plazo ofrece distintas ventajas:

CDT en cuenta de ganancias y pérdidas Foto:Izock

El plazo corto es ideal para quienes planean realizar gastos en un futuro cercano, como viajes o compras importantes, ya que ofrece gran flexibilidad al garantizar que el dinero estará accesible en un tiempo relativamente corto, evitando así comprometer la liquidez del usuario.

En cuanto al plazo medio, es una opción práctica para aquellos que buscan un equilibrio entre rentabilidad y tiempo de espera.

Errores comunes

Sin embargo, existen algunos errores comunes que se deben evitar al elegir una fecha límite para el CDT. Uno de ellos es comprometer todo el capital en un instrumento a largo plazo, lo que puede dejar al usuario sin fondos disponibles para gastos inmediatos o imprevistos. Otro error común, muchas veces ignorado, es no considerar la inflación: si la tasa de interés del CDT es inferior a la tasa de inflación, el valor real del dinero puede disminuir a pesar de los intereses generados.

Respecto al tipo de tasa a seleccionar, es igualmente importante considerar el plazo que se escoge. Las tasas fijas son especialmente recomendadas para plazos largos (de tres a cinco años) porque aseguran una rentabilidad estable, independientemente de las fluctuaciones en el mercado. Para inversiones de corto plazo (entre tres y doce meses), optar por una tasa variable puede ser adecuado en situaciones donde las tasas estan en aumento, aunque esto implica un nivel de riesgo adicional.

A lo largo del tiempo, los CDT con tasas fijas han prevalecido en Colombia debido a la estabilidad que ofrecen a los ahorradores. Esto ha contribuido al hecho de que los CDT sigan siendo vistos como una alternativa segura para diversificar la cartera de inversión personal, ajustándose a las diversas necesidades financieras y horizontes de ahorro establecidos por cada usuario.